La Santé est un poumon essentiel de l’économie américaine. Si on s’en tient aux multiples de valorisation (ratio CB/CA, et PER), on se rend compte qu’on atteint actuellement des sommets. Tout cela peut-il bien tenir ? Jusqu’à quand le marché sera prêt à acheter sur ces niveaux ?

Le secteur Santé US représente dans son intégralité une valorisation de 4210 Milliards $, soit 11,5% de valorisation totale de Wall Street. Il s’agit du 4e secteur (sur 8) en terme de valorisation derrière les Technologies à 7830 Milliards $ en cumulé (21,5% du total), les Bancaires à 7680 Milliards $ en cumulé (21,1% du total), les Services à 5210 Milliards $ (14,3% du total).

Un multiple de valorisation des Ventes stratosphérique – Ratio P/S (‘Price to Sales’ = CB / CA)

Observation sur le PS médian: Entre 2008 et 2011, le PS médian a évolué entre 6,9 et 9,3. En 2012, on a connu une accélération à 11,3. Pour atteindre 23,2 en 2013. Il s’agissait d’un plus haut sur 10 ans (le précédent plus haut était de 18,4 en 2005). En 2015, les biotechs US se paient 33,5 fois leurs Ventes.

Observation sur le PS moyen: Entre 2008 et 2011, le PS moyen a évolué entre 137 et 234. En 2012, il a quasiment doublé par rapport à 2012 mais se trouvait encore à un niveau observé en 2007 par exemple. En 2013, il y a eu une accalmie. Puis une brusque accélération en 2014 pour atteindre un plus haut sur 10 ans avec un PS moyen de quelques 433. En 2015, les biotechs US se paient en moyenne 1510 fois leurs Ventes. On touche les étoiles. Cela signifie qu’ un acheteur d’une Biotech va la payer plus de 1500 années de Ventes.

Bien entendu, on trouve les limites de ces chiffres dans l’aspect même de leur business, à savoir que les Biotechs sont pour la majorité d’entre elles en ‘Development stage’ (tout l’accent est mis dans la R&D). Ces sociétés ne réalisent, pour une vaste majorité, que très peu de ventes voir même aucune. Et des ventes significatives, si un jour elles interviennent, n’auront pas lieu avant plusieurs années.

Mais ce qu’il est intéressant de mettre en perspective reste l’évolution du ratio de multiple des Ventes qui a été multiplié par plus de 4 en 4 ans. Tout comme le marché Biotech, certes. Mais il semble qu’on aie atteint les limites des loi de la gravité économique. Un niveau de 5 à 10 fois les ventes paraît raisonnable. Voilà la réalité. Après tout, c’est ce que nous avions entre 2008 et 2011.

Au-delà de ces chiffres, de ces moyennes et de ces médianes, on pourrait élargir le débat en se posant la question : toutes ces sociétés en Development stage ont-elles leur place en bourse ? N’est-ce pas plutôt le rôle du Capital risque que d’accompagner ces sociétés ? Lorsqu’on connaît les taux de succès dans l’industrie du médicament, et la précocité de ces sociétés qu’on introduit en bourse : on est en droit de se poser la question !

Soyons honnêtes : les investisseurs achètent des perspectives dans ce secteur, à horizon 2, 3 voir même 5 ans. Ils recherchent les futures belles histoires. Il y en aura d’autres. Mais il y aura également beaucoup d’échec. Et le constat à l’heure actuelle semble être que le tri n’ait pas encore eu lieu.

On voit par exemple que des sociétés qui ont plus de 20 ans d’existence trouvent toujours des financements alors même qu’elles ont subi échec sur échec – je les appelait les zombies biotechs il y a cinq ans dans mon livre… et elles ces zombies sont toujours en vie !

Ou bien que des sociétés récemment introduites entrent en bourse avec une valorisation de plus de 1 milliard $ – comme Axovant (avec un seul produit en Phase 2 dans Alzheimer, un domaine ou les échecs sont de 99%) qui est valorisée 1,5 milliard $ (elle valait jusque 3 milliards $) – voir cet article sur Les Echos.

Ou bien encore qu’une société comme Vertex (VRTX) est valorisée 30 Milliards $ (50 fois ses ventes) pour 2 produits mis sur le marché (600 millions $ par an) et un pipeline de produits en développement restreint (2 produits en Phase 2, et 1 produit en Phase 3).

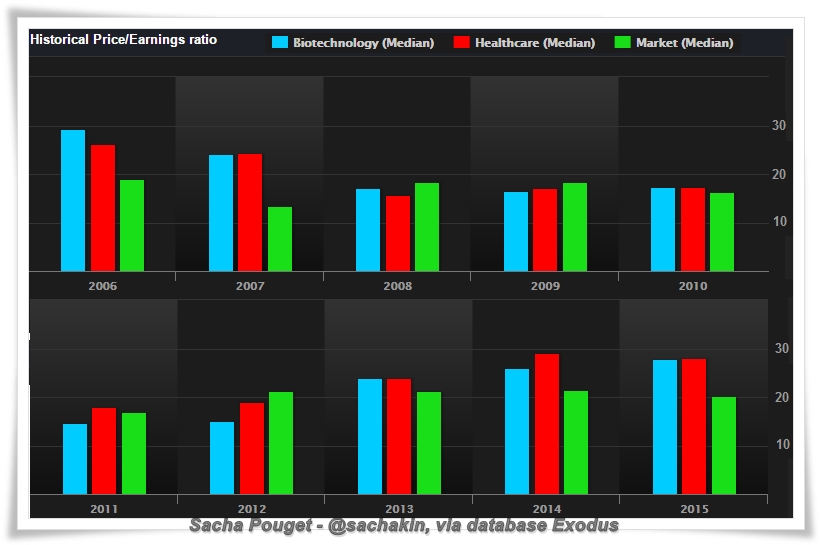

Un Pic sur le multiple de valorisation des Bénéfices – PER (‘Price Earnings Ratio’ = CB / RN)

Le graphique ci-dessus reprend l’ évolution du PER médian sur 10 ans (2006-2015) des Biotechs US (en bleu) vs secteur Santé US (en rouge) vs marché US (en vert). Si le PER médian est resté stable entre 2008 et 2011 (PER de 15 à 18), il s’est considérablement accéléré depuis 2012.

Aujourd’hui, il apparaît que le PER médian sur les Biotechs est passé de 14,7 en 2011 à 27,8 en 2015. Soit une progression des multiples de valorisation des bénéfices de quelques 90%. Celui du secteur Santé est passé de 18 à 28,1 soit +55%. Comme point de comparaison, le PER du marché US était de 16,9 en 2011 et il est passé à 20,2 en 2015 soit +20%. En clair, les valorisations des Biotechs ont progressé 4 à 5 fois plus que l’ensemble du marché, et celui du secteur Santé 2 à 3 fois.

A première vue, même si la progression est significative par rapport au reste du marché, on pourrait donc penser que nous ne sommes pas dans une exagération sur les niveaux de valorisation actuels. Après tout, la croissance des résultats est au rendez-vous (elle est même 2x plus importante chez les Biotechs que sur l’ensemble du secteur Santé) et les perspectives de croissance sont inchangées. Oui, mais c’est l’arbre qui cache la forêt. Car tout dépend de deux facteurs. D’abord, si on prend en compte la Médiane (ou bien la Moyenne). Mais aussi selon la méthode pour calculer le PER. Voyons cela de plus près.

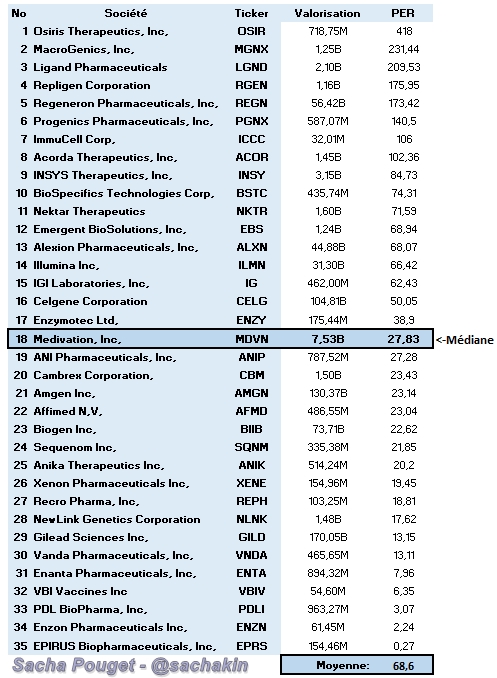

Liste détaillée des Biotechs US avec un PER positif:

On connaît les bases : le PER se calcule en divisant le cours par le Bénéfice par Action sur 4 trimestres (ou bien la Capi. boursière / le Résultat Net).

Le secteur Biotech US est composé à l’heure actuelle de 340 sociétés. Le problème vient du fait que parmi ces sociétés, seules 35 réalisent un Bénéfice (dont seulement 11 ont un PER inférieur à 20). Autant dire qu’ environ 90% des Biotechs US perdent de l’argent : elles ont un PER négatif. Dans le calcul du PER, cela revient à dier qu’on exclut 90% des sociétés. Dès lors, avec un PER médian de 27,8 mais qui concerne seulement 10% des sociétés, est-ce représentatif ? D’autant que si on tient compte du PER moyen sur les 35 sociétés qui réalisent un bénéfice, il explose à 68,6.

Si on regarde la fiche du Tracker IBB (‘iShares Nasdaq Biotechnology ETF’, 145 sociétés, le plus gros ETF Biotech US) : lien ici. Ces 145 sociétés font toutes partie du Nasdaq Biotech. On y trouve les Biotechs les plus ‘solides’ et les plus liquides. Que pouvons-nous constater ? Que le PER se trouve à 31,9 selon le site d’Ishares (au 30/07/2015). Là encore, le PER se calcule uniquement sur la moyenne des sociétés qui réalisent des bénéfices (comme indiqué dans le prospectus du IBB). Il y a donc clairement un souci de méthodologie, qui n’est pas pertinente si on divise la valorisation par le BPA, et qu’on en fait une moyenne. Car là encore, iShares exclut les sociétés au PER négatif. Un investisseur qui lira dans le prospectus que le PER est de 31,9 sera rassuré. Mais ce n’est qu’une réalité biaisée, qui tient compte uniquement du PER réél… sur 10% des sociétés dans lesquelles est investi le IBB. Une méthodologie plus appropriée serait selon moi : 1/d’intégrer les PER négatifs; 2/de capper les PER à +100 et à -100 (si PER= 418 -> 100; si PER= -200 -> PER= -100); 3/d’en faire une moyenne globale.

Conclusion

À ce jour, 82 Biotechs US ont une valorisation supérieure à 1 Milliard $. Soit 1 Biotech US sur 4. Du jamais-vu. En France, comme point de comparaison, 2 Biotechs sur 27 ont une valorisation supérieure à 1 Milliard $ (DBV, et Cellectis) soit 7% de l’ensemble des Biotechs cotées à Paris – voir le Tableau de bord Biotechbourse. Nous avons atteint des niveaux de valorisation stratosphériques sur les Biotechs US. Pris dans leur ensemble, et sans remettre en question les perspectives commerciales de l’ensemble du secteur, ces chiffres sont semblables à une Bulle qui s’est installée. À l’heure actuelle, une grande partie du potentiel est intégrée alors que les risques ne sont pas pris en compte. Il y aura toujours des opportunités sur les Biotechs. Mais il va falloir être de plus en plus sélectif. D’autant que l’investisseur moyen, qui n’est souvent pas suffisamment renseigné et éduqué, court un risque pour lequel il n’est pas préparé.

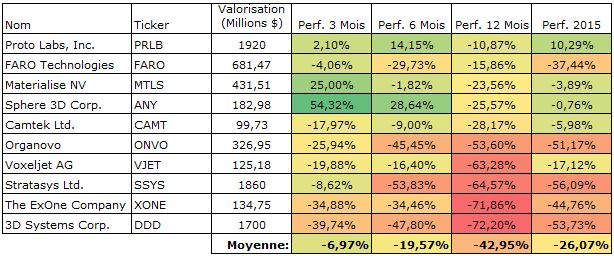

La fin de la “mode des Biotechs”, commencée il y a 3 ans, est-elle proche ? On sait très bien comment les “modes” se terminent. Mal, en général. Exemple avec la mode du “3D Printing”. Aux USA, dix valeurs spécialisées dans l’impression 3D sont cotées. Or toutes sont maintenant en baisse sur les 12 derniers mois (-43% en moyenne, la moitié ayant perdu plus de 50%).

Evolution par période des sociétés spécialisées dans le “3D Printing”:

Espérons que les investisseurs ne se détournent pas du secteur Biotech. Car, comme ailleurs, au-delà de la Macro économie, des annonces et des modes : ce sont les Inflows, les flux de capitaux entrants, qui font que les cours de bourse sont orientés à la hausse.